A evolução tecnológica transformou profundamente a dinâmica do mercado de consumo, trazendo facilidades inquestionáveis para o dia a dia da população, especialmente no setor bancário. No entanto, na mesma velocidade com que as inovações surgem para desburocratizar processos, novas e sofisticadas modalidades de fraudes são desenvolvidas por organizações criminosas. Atualmente, o maior desafio enfrentado por consumidores e juristas não reside mais nos golpes tradicionais de clonagem de cartões ou boletos falsos, mas sim na utilização maliciosa da Inteligência Artificial (IA) generativa, especificamente por meio das técnicas conhecidas como deepfakes. Essa tecnologia permite a clonagem perfeita da voz de familiares, amigos ou até mesmo de gerentes de instituições financeiras, além da manipulação em tempo real de vídeos em chamadas digitais. Diante deste cenário alarmante, surge um debate jurídico de extrema relevância e urgência: de quem é a responsabilidade quando o consumidor é lesado por uma fraude de tamanha sofisticação tecnológica?

Como ocorrem os golpes?

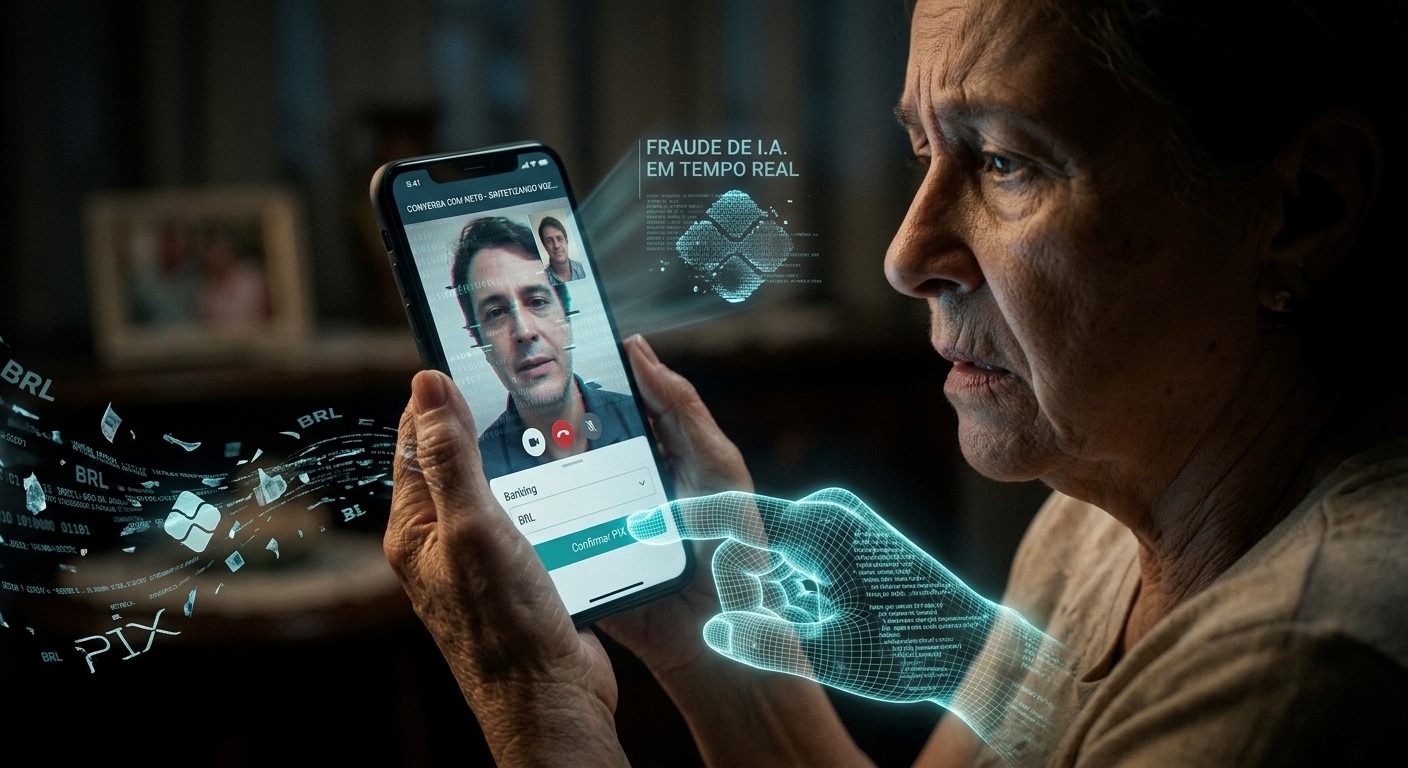

Os golpes baseados em deepfakes operam através de uma quebra profunda da percepção de realidade da vítima. O criminoso, munido de pequenos fragmentos de áudio extraídos de redes sociais ou vídeos públicos da internet, alimenta um software de inteligência artificial capaz de reproduzir fielmente o tom, o sotaque e os cacoetes verbais de uma pessoa de confiança da vítima. Em seguida, entra em contato simulando uma situação de emergência financeira — como um acidente ou um problema bancário imediato — induzindo o interlocutor a realizar transferências instantâneas via PIX ou a contratar empréstimos pré-aprovados em aplicativos para cobrir o suposto imprevisto.

Em casos ainda mais avançados, os fraudadores conseguem burlar os próprios sistemas de biometria facial de aplicativos bancários na abertura de contas fraudulentas ou na validação de transações de alto valor, ultrapassando os mecanismos de segurança que as instituições financeiras alegam ser infalíveis.

Sob a ótica do Direito do Consumidor brasileiro, a solução para esses conflitos encontra amparo seguro nos princípios fundamentais que regem a vulnerabilidade do cidadão frente aos grandes conglomerados econômicos. O Código de Defesa do Consumidor (CDC), em seu artigo 14, estabelece de forma clara a responsabilidade objetiva do fornecedor de serviços. Isso significa que as instituições financeiras respondem de forma independente da existência de culpa pelos danos causados aos consumidores por defeitos relativos à prestação dos serviços, bem como por informações insuficientes ou inadequadas sobre sua fruição e riscos.

No contexto dos golpes com inteligência artificial, o defeito do serviço se manifesta na fragilidade dos sistemas de monitoramento e segurança dos bancos, que falham em detectar transações completamente atípicas ou em barrar acessos validados por ferramentas de biometria vulneráveis a manipulações digitais.

Qual é o entendimento jurisprudencial sobre o tema?

A jurisprudência nacional já consolidou um entendimento robusto que se aplica perfeitamente a essa nova realidade tecnológica. A Súmula 479 do Superior Tribunal de Justiça (STJ) preceitua que as instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.

O conceito de “fortuito interno” é a chave para compreender a responsabilidade do banco: o risco de fraudes, mesmo aquelas perpetradas com o uso de ferramentas disruptivas como a inteligência artificial, é inerente à própria atividade lucrativa desenvolvida pelas instituições financeiras. Ao optarem por migrar quase a totalidade de seus serviços para o ambiente digital, reduzindo custos com agências físicas e pessoal, os bancos assumiram integralmente o bônus dessa modernização, devendo, por consequência lógica e legal, arcar com o ônus dos riscos criados por essa transição.

Muitas vezes, as defesas judiciais dos bancos tentam descaracterizar sua responsabilidade alegando a culpa exclusiva da vítima ou de terceiros, conforme previsto no artigo 14, parágrafo 3º, inciso II, do CDC. Argumenta-se que o consumidor, ao realizar voluntariamente a transferência ou fornecer dados sob o efeito do engano provocado pelo deepfake, agiu com imprudência. Contudo, essa tese não deve prosperar no cenário atual.

O refinamento das fraudes cometidas por IA é tão elevado que se torna impossível exigir do homem médio a capacidade técnica de distinguir, em um momento de estresse psicológico induzido, uma voz sintética de uma voz humana real. A vulnerabilidade técnica e informacional do consumidor atinge seu ápice nesses casos. Além disso, a falha do banco reside no momento posterior ou simultâneo: a ausência de mecanismos eficientes de monitoramento digital e bloqueio preventivo de segurança, que deveriam congelar automaticamente movimentações que fogem por completo ao perfil habitual daquele cliente.

O consumidor pode ser reparado pelos prejuízos?

Desta forma, a vítima lesada por fraudes envolvendo deepfakes possui o direito legítimo de pleitear em juízo a integral reparação dos danos sofridos. Isso engloba a restituição total dos valores desviados, a declaração de inexistência de débitos decorrentes de empréstimos fraudulentos contratados em seu nome e, em diversas situações, a condenação do banco ao pagamento de indenização por danos morais, tendo em vista o manifesto desgaste emocional, a perda do tempo útil e o descaso da instituição em resolver o problema na esfera administrativa.

Cabe ao Poder Judiciário manter-se atento e atualizado diante da velocidade das transformações tecnológicas, assegurando que o CDC continue exercendo seu papel constitucional de proteção ao polo mais fraco da relação de consumo, impedindo que as instituições financeiras transfiram aos seus clientes os custos decorrentes da vulnerabilidade de seus próprios ecossistemas digitais.

Por isso, sempre procure um escritório de advocacia especializado para ter um parecer sobre o caso concreto e entender se é possível ou não pleitear uma reparação no âmbito judicial.

Está passando por isso ou conhece alguém nesta situação? Entre em contato conosco pelo nosso telefone 14 99181-7400 ou clique no botão flutuante que está aparecendo na lateral desta tela, temos uma equipe especializada e pronta para te atender!

–

Autoria:

Felipe Fontineles Martins

Coautoras:

Amanda Thereza Lenci Paccola

Emília Garbuio Pelegrini

–

Gostou do nosso conteúdo? Veja abaixo outras soluções jurídicas que oferecemos:

- Defesa em Ação de Busca e Apreensão de Veículo;

- Ação Revisional de Contrato Bancário (Empréstimo ou Financiamento);

- Ação de Superendividamento para funcionários públicos;

- Ação contra Companhias Aéreas;

- Ações Trabalhistas;

- Defesa em Execuções de Dívidas Bancárias.